- Progressive Web App")

Die Zukunft des Reporting: Geschäftsberichte zwischen Digitalisierung und Progressive Web Apps (PWA)

Die Digitalisierung schreitet voran, und fast alle Akteure im Finanzmarkt geraten unter Druck, weil sie diesen Megatrend sträflich vernachlässigt haben. Das Entwicklungstempo beschleunigt sich täglich, während die Reaktionszeiten der Konzerne durch mangelndes Know-How weniger Ressourcen und sinkende Budgets eher abnehmen.

Die hiesige Wirtschaft hat in der Breite weder verstanden, was Digitalisierung bedeutet, noch hat sie das Ausmaß dessen begriffen, was auf uns zurollt: Jede Information wird überall für jedes System in Echtzeit zur Verfügung stehen. Was automatisiert werden kann, wird automatisiert. Was vernetzt werden kann, wird vernetzt. Was digitalisiert werden kann, wird digitalisiert.

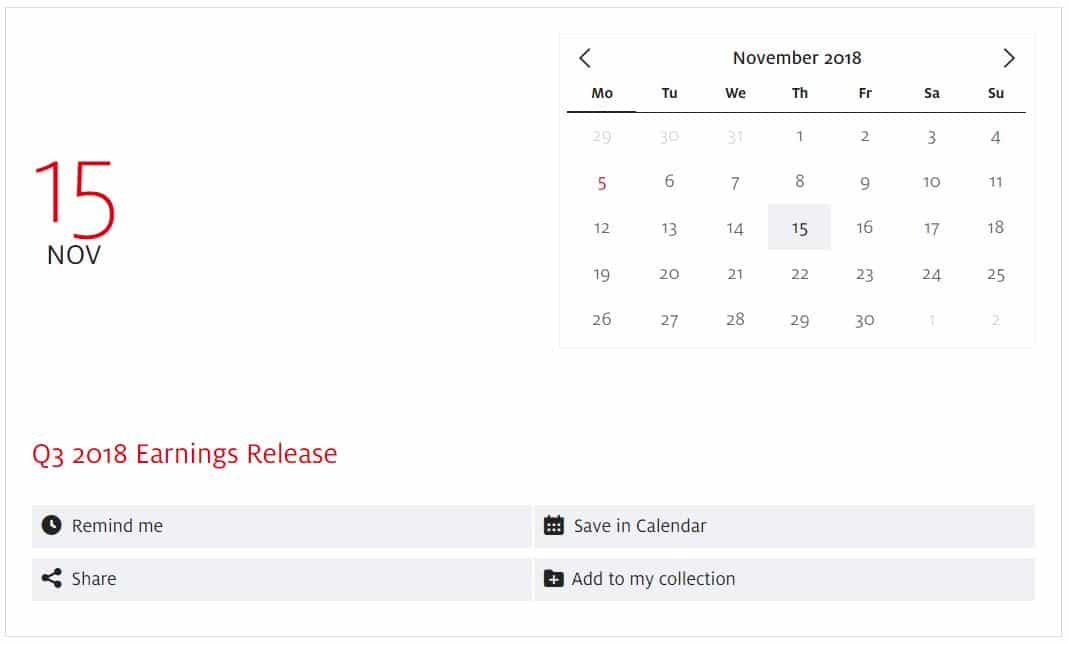

Wir haben uns die Top 92 Unternehmen aus DAX30, MDax, TecDax und SDax angeschaut. Wie wird Digitalisierung verstanden, wie gut werden Strategien umgesetzt? Nachfolgend das Beispiel Event Management im Bereich IR, die Abbildung zeigt Henkel:

Aber:

- Bei 50 %der IR-Seiten sind Kalendereinträge in einen Kalender importierbar.

- 40 % der Unternehmen bieten zusätzliche Services (Erinnerung, Downloads, etc.) zu einem Termin an.

- Bei 22 %gibt es einen Bereich zum vergangenen Capital Market Day.

- Nur 3 %der Unternehmen bieten im IR-Bereich einen Ansprechpartner für Termine.

- Keines der Unternehmen ermöglicht es Nutzern, sich für Termine anzumelden.

Diese Zahlen sind ernüchternd und zeigen die großen Herausforderungen der Zukunft.

Weit schwieriger wird die Frage beim Thema Geschäftsbericht:

Was muss ein Digitalisierungskonzept wirklich leisten?

Unmittelbare Auffindbarkeit der gewünschten Informationen, spannendes Storytelling und teilbarer Content sind die Pfeiler eines modernen Berichts. Der digitale Geschäftsbericht ist mehr als die elektronische Umsetzung eines teuren Printpapers. Dahinter steckt eine umfassende IR-Digitalstrategie, die das Vertrauen der Stakeholder in das Unternehmen durch Transparenz, Auffindbarkeit und Bereitstellung von (mobilem) Mehrwert in Echtzeit festigt.

Usability entscheidet im Jahr 2018 über erfolgreiches Reporting

Für Customer Experience (CX) muss kein Bewusstsein mehr geschaffen werden, die Zielgruppen kennen die Bedeutung aus dem privaten Umfeld. Entsprechend sollten beispielsweise die Investitionen in Mobile IT, Social Content und Analytics angepasst werden.

Verbraucher wissen ganz genau, zu welcher Zeit und über welchen Online-Shop Produkte am billigsten zu haben sind. Für Unternehmen heißt das: sie müssen Kundenwünsche und -gewohnheiten sowie ihre Wahrnehmung immer präziser einschätzen können, zum Beispiel indem sie Kundenhistorien exakt analysieren. Der Begriff Customer Journey umreißt das und muss auch für Zielgruppen wie Analysten, Investoren oder Journalisten – die bisher jedes Frühjahr ein teures Printexemplar bekamen – stets neu durchdacht werden.

Die digitale Transformation setzt voraus, dass Geschäftsberichte zunehmend digitalisiert werden. Digitale Berichte sind kostengünstiger und nachhaltiger als das analoge Pendant. Der Erreicherpreis eines Print-Geschäftsberichts ist neben Porto und Verpackung in der Herstellung nicht länger zu rechtfertigen, Umweltgründe in Produktion und Logistik schlagen ebenfalls zu Buche. Zudem bietet der statische, klassische Print-Bericht kaum Mehrwert für die Stakeholder. Das bisherige Argument: „Unsere Analysten wollen Papier in der Hand haben!“ wird nur noch von kurzer Dauer sein.

MiFID II steigert die Wichtigkeit sauber strukturierter digitaler IR-Inhalte und aktiver Multi Channel-Kommunikation – und ändert die Spielregeln

Die wohl einflussreichste Neuerung 2018 trifft den Fachbereich Investor Relations am stärksten: Die neue MiFID-Reform (MiFID II) ist seit dem 03. Januar 2018 in Kraft getreten und gestaltet die Finanzkommunikation nun deutlich komplexer.

Im Zuge der Einführung der MiFID-II-Richtlinie werden institutionelle Investoren verpflichtet, ihre Kosten offenzulegen. Das bedeutet konkret, dass Themen wie Aktien-Research oder die Organisation und Moderation von Roadshows und Konferenzen auf den Prüfstand kommen werden. Durch den entstehenden Kostendruck ist zu erwarten, dass die Analystendichte, beziehungsweise das Coverage, dramatisch abnehmen wird. Im Wettstreit der Aufmerksamkeits-Ökonomie um Wahrnehmung am Kapitalmarkt und faire Bewertung des Unternehmenswertes werden digitale Angebote stark an Bedeutung gewinnen. Aus dem klassischen Banking-getriebenen Berufsbild des Analysten, der sich passiv vergangenheitsbezogene Stichtagsdaten liefern lässt, wird ein aktiver IT-motivierter „Data Scientist“, der offene Daten aktiv sammelt und auswertet.

Auf diesen Trend hat nun auch die ESMA reagiert und einen Gesetzentwurf verabschiedet, der Emittenten dazu verpflichtet, ihre Jahresberichte ab dem 01. Januar 2020 in einem europäisch vereinheitlichten, elektronischen Format (dem sogenannten European Single Electronic Format, kurz ESEF) zu erstellen.

Diese Vorschrift ebnet den Weg für eine strukturierte, elektronische Berichterstattung mit der auf XML basierten Sprache XBRL [g|1]. Die ESEF bedient sich dabei einer Erweiterung der IFRS-Taxonomie, die von der IFRS-Stiftung herausgegeben wurde. Enthält der Jahresbericht eines Unternehmens einen IFRS-Konzernabschluss, so ist dieser mit XBRL-Etiketten zu kennzeichnen, die die etikettierten Angaben strukturiert und maschinenlesbar machen.

Wie es funktionieren kann, zeigt unser jährlicher Daimler-Online-Geschäftsbericht, für den wir dieses Jahr u.a. den goldenen International Business Award in der Kategorie Best Annual Reports gewonnen haben, sowie für den Deutschen Preis für Online Kommunikation (DPOK) nominiert worden sind.

Sie planen für die kommende Saison? Wir stehen ihnen mit Rat und Tat zur Seite und freuen uns über Ihre Kontaktaufnahme!

Das könnte Sie auch interessieren

- Interview: Deutsche Telekom auf Platz 1 – Einblicke von Christoph Greitemann11. Dezember 2025 | Thorsten GreitenInterview: Deutsche Telekom auf Platz 1 – Einblicke von Christoph Greitemann

- TOP 5 IR-Websites: Diese Unternehmen zeigen, wie moderne Investor Relations funktioniert11. Dezember 2025 | Thorsten GreitenTOP 5 IR-Websites: Diese Unternehmen zeigen, wie moderne Investor Relations funktioniert

- Interaktive Kennzahlentools: Was „Hidden Figures“ über ESG-Transparenz verrät24. September 2025Interaktive Kennzahlentools: Was „Hidden Figures“ über ESG-Transparenz verrät

- Und täglich grüßt das Murmeltier? Mit GEO und KI-Readiness wird die Corporate-Website zur ersten Quelle17. September 2025 | Christian BerensUnd täglich grüßt das Murmeltier? Mit GEO und KI-Readiness wird die Corporate-Website zur ersten Quelle

- E-Mail-Marketing 2025: Zurück in die Zukunft des erfolgreichen Kommunikationsmix27. August 2025 | Christian BerensE-Mail-Marketing 2025: Zurück in die Zukunft des erfolgreichen Kommunikationsmix

- Digitaler Dornröschenschlaf – warum die Rüstungsindustrie endlich aufwachen sollte1. August 2025 | Thorsten GreitenDigitaler Dornröschenschlaf – warum die Rüstungsindustrie endlich aufwachen sollte

- Von Greenwashing zu Greenhushing: Willkommen im Corporate Responsibility Fight Club30. Juli 2025 | Christian BerensVon Greenwashing zu Greenhushing: Willkommen im Corporate Responsibility Fight Club

- Künstliche Intelligenz (KI) im IR-Arbeitsalltag – 5 Fragen an Andrea Wentscher1. Juli 2025 | Thorsten GreitenKünstliche Intelligenz (KI) im IR-Arbeitsalltag – 5 Fragen an Andrea Wentscher

- Digital Independence Day – die Bedeutung digitaler Souveränität für Europa24. Juni 2025 | Thorsten GreitenDigital Independence Day – die Bedeutung digitaler Souveränität für Europa

- KI zwischen Hype, Herz, Hybrid und einer Binsenweisheit – Was Klarnas KI-Experiment wirklich zeigt15. Mai 2025 | Christian BerensKI zwischen Hype, Herz, Hybrid und einer Binsenweisheit – Was Klarnas KI-Experiment wirklich zeigt

Unsere Autoren

CEOChristian BerensChristian BerensExpertise:

CEOChristian BerensChristian BerensExpertise:

Business Administration, Corporate Communications & Digital Communications.Herzblut:

Positive Unternehmenskultur & Haltung CFOThorsten GreitenThorsten GreitenExpertise:

CFOThorsten GreitenThorsten GreitenExpertise:

Business Administration, Digital Communications, Investor Relations & Financial Communication.Herzblut:

Digitale Transformation & New Technologies Das NetFed-TeamNetZwergNetZwergExpertise:

Das NetFed-TeamNetZwergNetZwergExpertise:

Webanalyse, Beratung, Prozessbegleitung, Kommunikationsstrategie, Contentstrategie, Contenterstellung, Design, IT, Technologie, Support, Datenschutz, Sicherheit, CO2-Optimierung, Barrierefreiheit …Herzblut:

Digitale Erlebbarkeit von Kommunikation

Haben wir Sie inspirieren können?

Lassen Sie uns miteinander sprechen. Wir finden für Sie die ideale Lösung.